© Génération Numérique

© Génération NumériqueAprès la production et l’exploitation, c’est au secteur de la Distribution de disposer maintenant d’un observatoire qui vient de publier son premier rapport annuel…

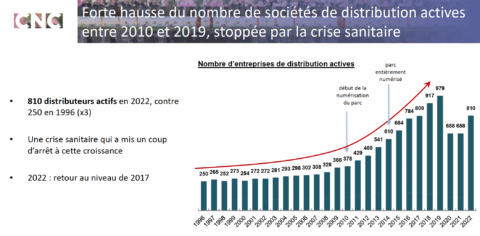

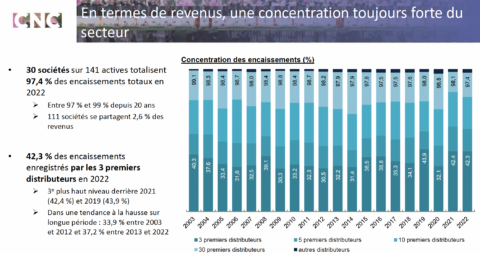

Se basant sur les données collectées par le centre, l’étude constate en premier lieu une augmentation significative du nombre de sociétés de distribution en France au cours des vingt dernières années, passant de 250 en 1996 à 810 en 2022, après un pic à 979 sociétés juste avant la crise sanitaire. « On peut l’expliquer par l’abaissement des barrières à l’entrée liée au numérique et à une tendance à l’auto distribution, conduisant à un secteur fragmenté avec de nombreuses microstructures », constate Cécile Lacoue, Directrice des études, des statistiques et de la prospective au CNC. Malgré cette fragmentation, le marché reste fortement concentré, avec 21 % des sociétés de distribution générant 97 % des revenus en 2022.

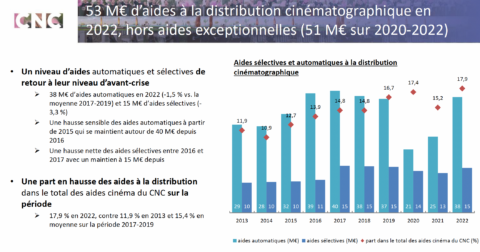

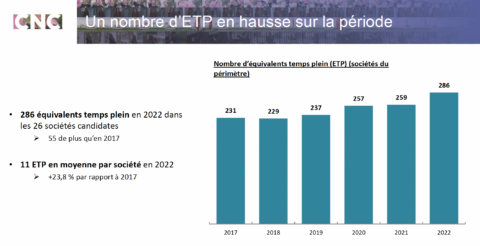

Naturellement, l’interruption de la fréquentation des salles pendant la crise sanitaire a mis en péril nombre de structures, mais le choc a été largement absorbé par les mesures de soutien mises en place très rapidement par le CNC. L’étude constate qu’après la crise, les distributeurs français qui ont bénéficié des aides n’ont pas connu de dégradation financière significative. En 2022, leur chiffre d’affaires a retrouvé son niveau d’avant-crise, et un plus grand nombre d’entreprises ont dégagé un bénéfice net en 2021 par rapport à 2017, ce qui se traduit par une augmentation globale des effectifs passant de 231 à 286 ETP (Equivalent Temps Plein) entre 2017 et 2022.

L’étude révèle également que les investissements des distributeurs dans les FIF (Films d’Initiative Français) ont diminué au cours des 10 dernières années, tant en termes de mandats que de frais d’édition. Cette tendance s’accompagne d’une diversification des risques, avec plus de FIF bénéficiant de mandats de distributeurs, mais avec des montants par film réduits par trois en dix ans. Ce changement est lié à la fin des VPF (Virtual Print Fee) et à la dématérialisation de la distribution. Globalement, les investissements sur les FIF sont recouvrés dès leur année de sortie, mais il existe une grande variabilité selon les distributeurs. Les stratégies de sortie en salles ont également évolué avec la crise, et varient considérablement selon les catégories de distributeurs. Les films des majors et des distributeurs intégrés/TV bénéficient de budgets promotionnels plus importants, avec une présence accrue de la télévision dans leur mix média, et une tendance à privilégier les multiplexes pour les sorties.

Cette étude constate donc à la fois une diversification de l’offre et une concentration dans le marché sur les acteurs les plus importants, comme les majors américaines. En 2022, les 5 premiers distributeurs sont américains (Walt Disney, Universal, Warner, Paramount, Sony Pictures) et les 5 suivants français (StudioCanal, Pathé, UGC, SND et Gaumont).

« Le rapport met en évidence le caractère risqué du métier de Distributeur » évoque Lionel Bertinet, Directeur du Cinéma au CNC.

Ces données sont rendues publiques et nourriront le rapport sur la distribution qui a été confié à Jean-Paul Cluzel par Dominique Boutonnat et qui sera rendu public au prochain festival du film à Cannes. Un moment opportun dans le calendrier pour envisager de rebattre les cartes du système d’aides à la distribution français ? …